大家好,我是胡一刀,老胡,关注海外市场,专注研究全球优质资产,如果您想跟着老胡一起打开国际视野,寻找全球机会升富配资,加入老胡的私密群。

关注老胡,开启国际视野,寻找全球机会

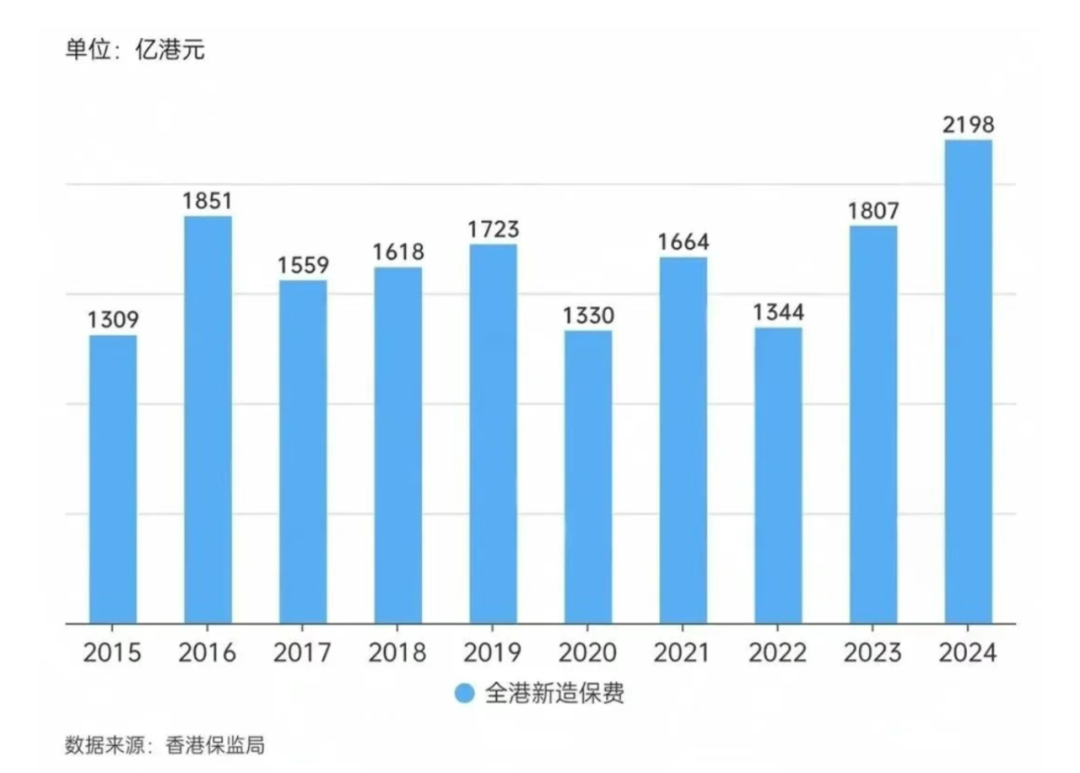

根据香港保险业监管局最新数据,2024年香港保险市场迎来历史性突破,全港新单保费达2,198亿港元,同比增长22%,首次超越2016年峰值(1,851亿港元),其中内地访客贡献628亿港元,占比28.6%,规模仅次于2016年727亿港元的历史高点。

从下面这张图可以看到,2024年的内地访客新单保费同比2023年增长6.5%;628亿港元仅次于2016年的最高727亿港元,属于第二高,同比2023年增长6.5%。

这是什么概念?

相当于每3份香港新保单里,就有1份来自内地人!

这场持续十多年的“财富迁徙”背后,对大部分中产而言,是全球化时代资产配置逻辑的深刻变革。

总体都在增加,结构性其实更明显。

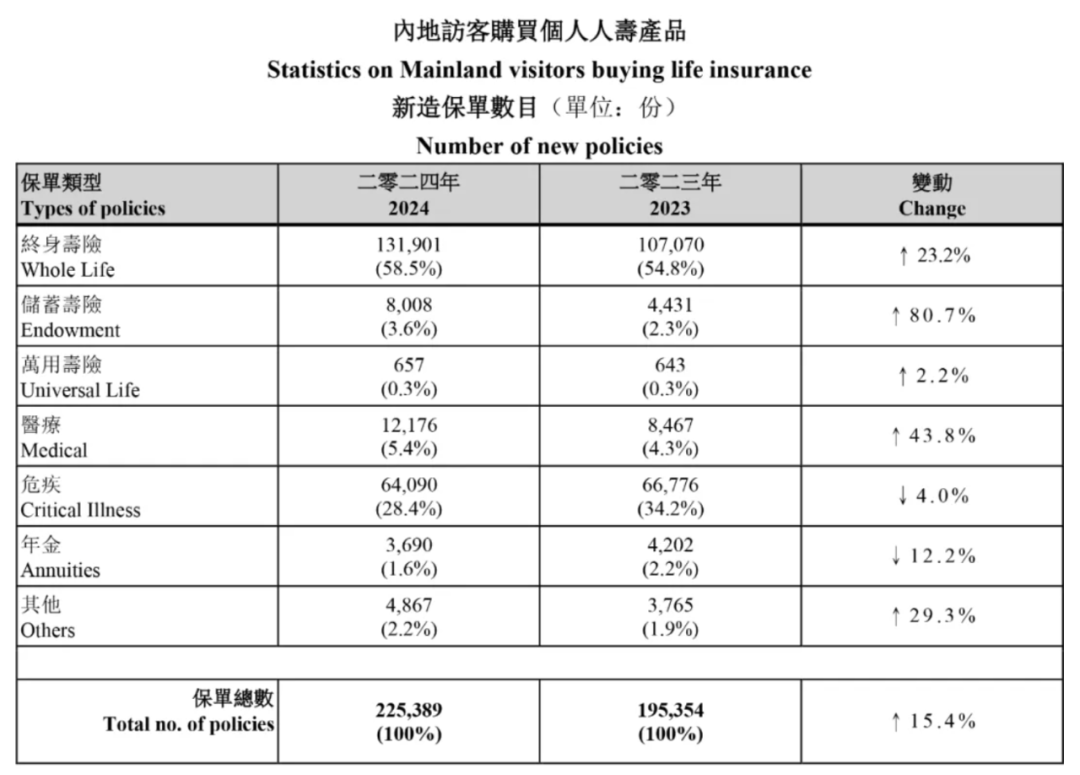

从产品来看,和2023年一样,买的最多的险种,依然是储蓄型保险。

以新保单统计,储蓄型保险占62.1%;约91%的新造保单保费都是来自于储蓄型保险。

通过数据我们可以看到,内地客单季度保费高峰出现在第三季度(170亿港元),第四季度仍维持161亿港元,打破传统年末投保低谷的规律。

另外从支付的角度,去年整付保单占比达43.24%,单均保费超300万港元,这反映的是高净值客户对资金效率的追求。

年龄分布上,30-40岁中青年投保占比提升到了39%,50万港元以下保单数量同比增长23%,很明显,中产阶层正在加速入场港险。

在东大利率下行的当下,想找到一款收益还不错的产品,非常难,甚至根本找不到。

而香港储蓄险预期IRR(内部收益率)长期稳定在5%-6%,头部产品20年IRR达6.06%升富配资,这种“剪刀差”正好就推动了资金跨境流动。

2024年内地客保单平均保费攀升至75万港元,大湾区客户单均保费更达120万港元,是内地中产家庭年收入的3-5倍。

为什么中产们站在这个时间节点都放大视野,做全球资产配置了呢?

一个很重要的原因是,2024年人民币兑美元汇率波动区间扩大至7.0-7.3,年内振幅达4.2%。

这个时候美元保单占比飙升至78.9%,成为对冲汇率风险的核心工具。

为什么要买港险?

首先来讲,香港保单受《保险业条例》监管,理赔款免征遗产税且不纳入CRS申报,能够实现资产隔离与隐私保护。

其次就是多币种转换功能覆盖美元、人民币等9种货币,满足跨境流动性需求。

当然,最重要的是,香港分红储蓄险并不是传统意义上的保险。

它表面上是保险,本质上是一个不会亏损的(长期持有的前提下)、全球投资的基金组合。

香港分红储蓄险背后的底层资产,保险公司收取的保费,投资于全球范围内的优质资产。

一类是固定收入资产,如债券,一类是权益类资产,如股票、基金、房地产等。

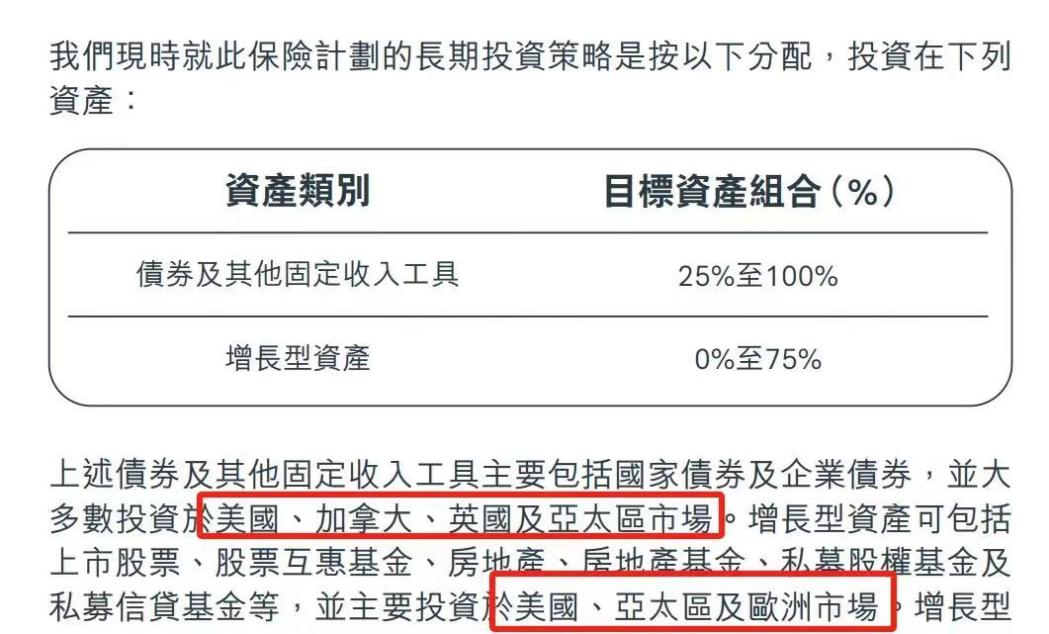

比如下面这款产品,它的固收类资产,就包括了国家债券和企业债券;增长类资产(即权益类资产)包括上市股票、股票互惠基金、房地产、房地产基金等等。

这些资产分布在全球各个优秀经济体,如固收类资产大多数投资于美国、加拿大、英国及亚太区市场,增长类资产主要投资于美国、亚太区及欧洲市场。

全球分散配置的优势在于,能够享受到不同市场的发展红利的同时,分散投资风险。

很多人这时候就好奇,全球配置就能实现6%吗?

香港分红储蓄保单中,大家买得最多的是美元保单,它的保费大头是投向美国市场。美国30年期国债的收益率在4%出头,若保险公司在此时买入持有到期,将获得4%出头的年化回报。

其次就是配置部分股票,过去30年,美国标普500指数表现非常亮眼,年化收益率在8%以上,纳斯达克则更高。

说白了,大家买香港分红险,买的是什么?就三点:

1、买的是世界顶流保险公司的安全性和稳健性。

2、买的是保险公司强大的资管能力。

3、买的是优质全球资产。

任何一款产品,到底值不值得入手?可以从三方面来看,第一就是稳定性,第二就是安全性,第三就是收益比。

香港保险刚好是这三者都满足的好产品,但就是这样的好产品,7月也要下调利率了,站在7月之前,大家能否像当初国内一样,买到好的利率,就看个人认知了。

很喜欢诺贝尔经济学奖得主罗伯特·席勒说过的一句话:真正的风险管理不在于预测风暴,而在于建造方舟。

港险是不是一种方舟,从长期的视角看,我认为是。

如果你对港险感兴趣,想要在7月之前一起去一趟香港,欢迎下方扫码,关于港险,我有一份深度学习的资料可提供给大家参考。

关注老胡,开启国际视野,寻找全球机会

悦来网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯